Análise à Reunião do BCE de 11 de abril de 2024

Como esperado, na semana passada, o BCE manteve mais uma vez inalteradas as suas taxas de juro, deixando a deposit facility rate em 4%.

Na declaração de política monetária, embora o banco central tenha mantido o discurso habitual ao declarar que continuaria a seguir uma abordagem baseada nos dados económicos, esta mostrou claramente que, se os membros do Conselho do BCE se sentissem confortáveis com as perspetivas de inflação, e o facto de esta estar a convergir para o seu target de 2%, considerariam que “seria apropriado reduzir o nível atual de restrição da política monetária”.

O sentimento de que a inflação estava a convergir para o seu objetivo mais rapidamente do que o esperado foi confirmado pela primeira vez em março, pela revisão das projeções macroeconómicas elaboradas pelo staff do BCE, que reduziram as projeções de inflação em 0,4 pontos percentuais, para 2,3%, em comparação com a projeção de dezembro.

Entre as reuniões, a grande maioria dos membros do Conselho do BCE também confirmou publicamente que o processo desinflacionário está a avançar a um ritmo mais rápido do que inicialmente esperado. Adicionalmente, a Presidente do BCE, Christine Lagarde, no seu discurso pós-reunião, confirmou que embora o banco central espere que a inflação flutue “em torno dos níveis atuais”, muito provavelmente atingirá o seu target em 2025, atestando mais uma vez as projeções de março.

Relativamente ao momento do primeiro corte, Lagarde apenas reiterou o que tem dito recentemente – que o BCE terá “muito mais” dados em junho, e ainda novas projeções económicas. No entanto, Lagarde informou que nesta reunião alguns decisores políticos já estavam suficientemente confortáveis com os dados disponíveis, sinalizando que alguns deles já apoiaram um corte nas taxas na reunião deste mês.

Se houvesse alguma dúvida de que o BCE estaria a ponderar o primeiro corte das taxas de juro para junho, Lagarde confirmou que o seu discurso na ECB Watchers Conference no mês passado (onde, de acordo com uma notícia da Bloomberg, esta comentou que é mais provável que o BCE comece a cortar taxas em Junho), ainda se aplicava aos dias de hoje.

Além disso, Lagarde comentou que a robustez do mercado de trabalho continua a diminuir, com menos ofertas de emprego, aliviando a pressão sobre os salários, uma preocupação fundamental para o BCE.

Um dos temas mais questionados na conferência pós-reunião foi sobre as consequências de o BCE começar a reduzir os custos de financiamento antes do Fed, principalmente na taxa de câmbio entre o Euro e o Dólar Americano. Sobre esta questão, Lagarde observou que as forças que motivam a inflação são bastante diferentes nas duas regiões, e que cada economia tem a sua própria dinâmica, sublinhando a independência dos bancos centrais.

Também é relevante notar que ainda é difícil prever qual será o ritmo de corte de taxas depois da reunião de junho. De acordo com o comunicado da reunião, não há “pré-compromisso com uma trajetória de taxa específica”.

Considerando tudo isto, a reunião da semana passada apenas solidificou a mensagem que os membros do Conselho do BCE têm tentado transmitir aos mercados durante o último mês – ceteris paribus, junho marcará o início do fim do ciclo de uma política monetária restritiva.

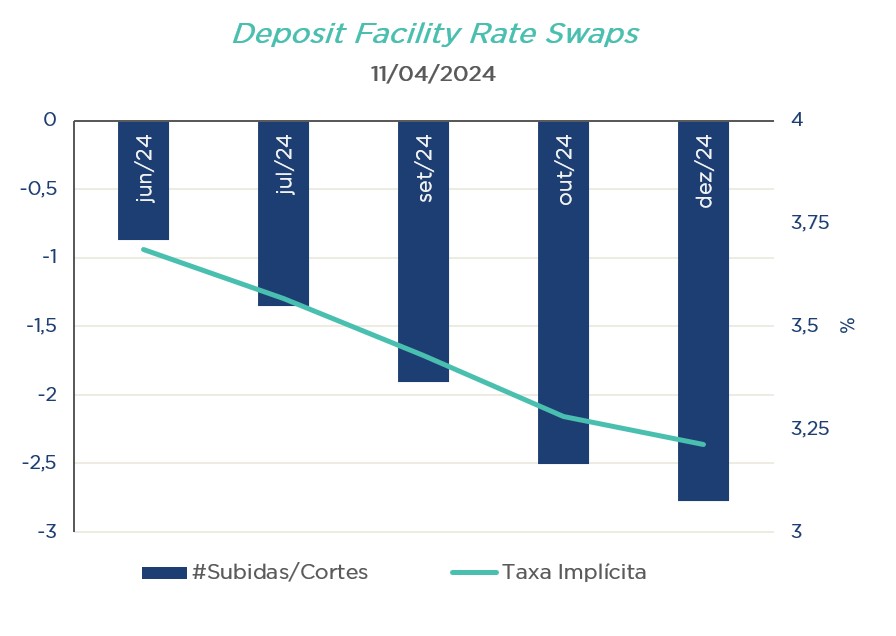

Após a reunião, com 5 reuniões do BCE agendadas até ao final do ano, os mercados precificaram com mais de 80% de probabilidade o primeiro corte de taxas para a próxima reunião em junho, esperado em 25bps, e 3 cortes de taxas até ao final do ano.

------

Esta comunicação foi produzida pelo Banco Finantia com fins meramente informativos, não sendo uma recomendação de investimento. Na elaboração da comunicação não foram considerados objetivos de investimento, situações financeiras ou necessidades específicas dos investidores. Deste modo, não houve qualquer adequação da informação a qualquer investidor efetivo ou potencial, nem foram consideradas quaisquer circunstâncias específicas relativamente aos referidos investidores.

As informações divulgadas têm por base as condições de mercado existentes à data, assim como informações recolhidas junto de entidades terceiras reconhecidas, sendo estas fontes de carácter público, não tendo o Banco Finantia procedido à verificação autónoma dos dados e das informações prestadas por essas entidades. Tendo o destinatário da presente comunicação conhecimento desta situação não poderá responsabilizar o Banco Finantia em qualquer circunstância, por erros, omissões ou inexatidões da informação constante deste documento ou que resultem do uso dado a essa informação. O Banco Finantia não assume qualquer responsabilidade pelos danos ou prejuízos, diretos ou indiretos, que possam vir a sofrer aqueles que realizem operações com base na informação disponibilizada.

A política de investimento do Banco Finantia, quer atuando por conta própria, quer atuando por conta dos seus clientes, é totalmente independente do conteúdo da comunicação enviada. O Grupo Banco Finantia pode ter posições ou negociar os valores mobiliários ou instrumentos financeiros a que se refere, antes ou depois da presente comunicação, bem como pode prestar ou ser candidato à prestação de serviços bancários aos emitentes dos referidos valores mobiliários ou instrumentos financeiros.

A autoridade de supervisão competente do Banco Finantia é a CMVM, estando registado na mesma com o número 109.